Berikut Cara Mudah Bagi yang Ajukan Kredit Mobil Bekas

Berencana untuk ajukan kredit mobil bekas? Wah kebetulan nih, simak saja cara artikel berikut ini agar memudahkan Anda persiapkan semuanya

Kredit mobil bekas bisa menjadi solusi paling jitu untuk kebutuhan mendesak akan sebuah kendaraan pribadi yang terjangkau dan berkualitas. Namun banya calon konsumen yang masih ragu untuk ajukan kredit lantaran kekhawatiran proses yang ribet dan berbelit-belit. Belum lagi faktor ketersediaan opsi uang muka dan cicilan yang terbatas dan terasa cukup memberatkan bagi sebagian besar calon konsumen, khususnya di masa pandemi seperti sekarang ini.

Namun kekhawatiran tersebut tak akan Anda temui di CARRO Indonesia . kami tak sekedar menyediakan beragam pilihan mobi bekas bersertifikasi dengan opsi uang muka dan cicilan ringan, namun juga kemudahan dalam bertransaksi. Salah satunya adalah saat pengajuan kredit mobil bekas. Untuk memudahkan Anda dalam memulai pengajuan kredit, berikut kami hadirkan syarat dan ketentuan yang harus dipahami dan dipersiapkan. Simak artikelnya berikut ini.

1. Hubungi dealer mobil bekas terpercaya

Langkah pertama yang bisa Anda lakukan adala dengan menghubungi dealer mobil bekas yang terpercaya. Tujuannya untuk mendapatkan informasi seputar program kredit yang tersedia. Nantinya, dealer akan menghubungkan Anda dengan pihak leasing untuk menentukan kredit yang diingikan, mulai dari uang muka hingga lamanya cicilan.

CARRO Indonesia lewat jaringan dealer CARRO Automall siap memfasilitasi Anda untuk memiliki mobil lewat mekanisme kredit. Kami juga menawarkan 50 opsi pembiayaan dan bermitra dengan berbagai leasing atau lembaga pembiayaan yang terpercaya. Sehingga, akan memberikan Anda kemudahan dan kenyamanan bertransaksi kredit mobil bekas.

Untuk pengajuan kredit mobil, umumnya memiliki persyaratan sebagai berikut:

- Warga Negara Indonesia (WNI) dan berdomisili di Indonesia.

- Usia 21 – 60 tahun (ketika kredit lunas).

- Memiliki pekerjaan dan penghasilan tetap setiap bulannya (tentatif).

–> Gagahnya New Honda BR-V ini Bisa Anda dapatkan di CARRO!

2. Konsultasikan kredit mobil bekas Anda

Sebagai calon konsumen atau nasabah, Anda berhak untuk mendapatkan konsultasi mengenai transaksi kredit yang akan Anda tempuh. Konsultasi sangat diperlukan untuk mendapatkan gambaran tentang skema cicilan. Dalam konsultasi ini, diharapkan ada transparansi antara leasing dan konsumen, lantaran akan mempengaruhi jalannya proses kredit dan dapat menghindari kerugian dari kedua pihak.

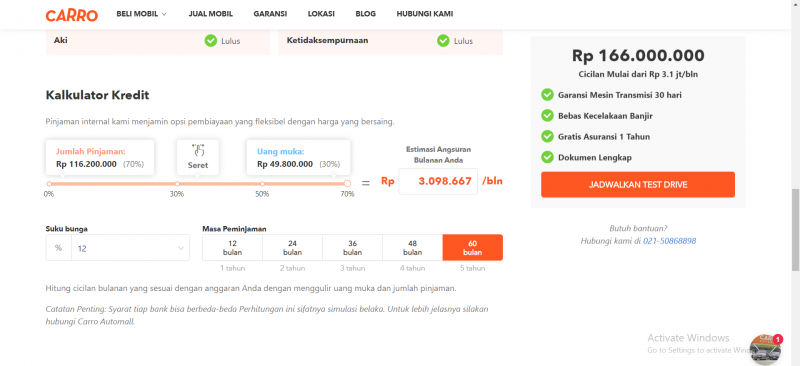

3. Dapatkan simulasi kredit mobil yang diinginkan

Tujuannya, agar Anda dapat mengetahui dengan pasti tentang kredit yang akan Anda ambil beserta kewajiban uang muka dan cicilan yang harus dibayarkan. Sehingga bisa langsung disesuaikan dengan kemampuan finansial Anda.

Contohnya simulasi kasarnya sebagai berikut: Anda memutuskan untuk membeli satu unit Daihatsu Sigra R Deluxe tahun 2018 dengan harga Rp 100 juta secara kredit. Dari harga tersebut, maka ada kewajiban untuk membayar uang muka sebesar 30 persen dari harga keseluruhan mobil, yakni Rp 30 juta.

Setelah itu Anda juga bisa menentukan lama angsuran, umumnya mulai dari 12 bulan (1 tahun) hingga 60 bulan (5 tahun). Angsuran yang dibayarkan meliputi angsuran pokok ditambah dengan bunga, biaya administrasi dan asuransi. Sehingga dengan uang muka 30 persen atau Rp 30 juta, maka ada pokok kredit yang harus dibayarkan setiap bulannya, yakni Rp 70 juta (Rp 100 juta dikurangi Rp 30 juta).

Jika Anda ingin mengambil angsuran selama 60 bulan, maka Rp 70 juta akan dibagi 60, yakni Rp 1,16 juta. Angka tersebut baru angsuran pokok. Maka angsuran yang harus dibayarkan setiap bulannya ditambah dengan bunga, biaya administrasi dan asuransi adalah sekitar Rp 2,079 juta.

–> Rekomendasi SUV & Crossover Terbaik untuk Anda & Keluarga

4. Lengkapi dokumen yang dibutuhkan

Setelah Anda mendapatkan simulasi kredit dan memutuskan untuk meneruskan tahapan transaksi, maka diharuskan untuk melengkapi dokumen untuk pengajuan kredit. Dokumen tersebut antara lain:

- Kartu Identitas (KTP / SIM / Passport)

- Slip gaji

- Kartu Keluarga

- Bukti Pajak Bumi Bangunan atau rekening listrik / PDAM

- Tagihan kartu kredit 3 bulan terakhir (jika memiliki)

- Akta Pendirian Perusahaan dan SIUP (bagi pengusaha)

- Keterangan izin praktik (bagi profesional)

- Nomor Pokok Wajib Pajak (NPWP), dll.

5. Pengajuan kredit mobil bekas

Jika sudah lengkap, maka pihak leasing akan membawa berkas dan dokumen Anda untuk melakukan pengajuan kredit. Lamanya persetujuan kredit akan sangat bervariasi, bisa dalam hitungan jam, hari bahkan minggu. Hal tersebut akan sangat bergantung dengan kelengkapan dokumen dan profil keuangan Anda untuk diverifikasikan pada lembaga keuangan, dalam hal ini adalah Bank Indonesia. Setelah profil keuangan Anda dianggap aman dan disetujui, maka transaksi bisa berlanjut ke tahap selanjutnya.

–> Tips Mudah Dalam Memilih Mobil Bekas untuk Pemula

6. Pembayaran uang muka

Ketika kredit Anda disetujui oleh leasing, selanjutnya Anda diwajibkan untuk melunasi uang muka. Setelah pembayaran uang muka rampung, maka Anda bisa langsung membawa pulang mobil atau dengan mengirimkan mobil langsung ke rumah. Namun ingat, transaksi kredit belum sepenuhnya selesai, lantaran masih terdapat tanggung jawab berupa angsuran yang harus Anda bayarkan setiap bulannya. Setelah itu, mobil impian pun bisa langsung Anda bawa pulang!

–> Sedang cari mobil yang Anda inginkan? Silakan cek website Carro